सामाजिक सुरक्षा के बारे में 5 राजनीतिक झूठ - समस्याओं को समझना

लेकिन तथ्य क्या हैं?

यद्यपि कई लोगों ने "समाजवाद" के रूप में देखा, सामाजिक सुरक्षा अमेरिकियों को बुढ़ापे, गरीबी और बेरोजगारी के कहर से बचाने के लिए बनाई गई थी। 1937 में, 53,236 लाभार्थियों (मुख्य रूप से श्वेत पुरुषों) को $ 1.3 मिलियन का लाभ मिला, जबकि 2012 में 56,758,185 सेवानिवृत्त श्रमिकों, आश्रित परिवार के सदस्यों और बचे लोगों, और विकलांग श्रमिकों और उनके परिवार के सदस्यों को 7,7.2 बिलियन डॉलर का लाभ मिला। सामाजिक सुरक्षा भुगतान $ 1,235 के औसत मासिक लाभ के साथ सभी सेवानिवृत्त लोगों के दो-तिहाई से अधिक के लिए बहुमत आय का प्रतिनिधित्व करते हैं - आज के महंगे समाज में आराम से रहने के लिए शायद ही पर्याप्त है, फिर भी इसका मतलब अक्सर बेघर, भूख और निराशा के बीच अंतर होता है।.

2035 में, अनुमानित 91 मिलियन अमेरिकी लाभ के लिए पात्र होंगे। जबकि कार्यक्रम के वित्तपोषण और लाभ तंत्र को बदल दिया जाएगा, यह अधिकांश नागरिकों के लिए प्राथमिक वित्तीय सुरक्षा जाल बना रहेगा.

सामाजिक सुरक्षा के बारे में 5 बड़े झूठ

सामाजिक सुरक्षा हाल के वर्षों में एक राजनीतिक फ़ुटबॉल बन गई है, कार्यक्रम को अधिकार के प्रतीक के रूप में कार्यक्रम को ठीक करने का अधिकार है, सामाजिक रूप से आबादी सरकार पर निर्भर है, इस कार्यक्रम को "हर अमेरिकी के अधिकार और अपेक्षा के अनुसार एक सुरक्षित, स्वस्थ" के रूप में देखता है। , और गरिमापूर्ण सेवानिवृत्ति। ”

रिपब्लिकन ने कार्यक्रम का निजीकरण करने का प्रस्ताव किया है, प्रत्येक अमेरिकी को अपने स्वयं के निवेश की सफलता के लिए जिम्मेदार होने (या आवश्यक) की अनुमति देता है, जबकि डेमोक्रेट्स इस तरह के प्रयासों को गारंटीकृत लाभों के सार को वापस लेने के प्रयास के रूप में देखते हैं। किसी भी राजनीतिक दल ने तथ्यों के लिए बयानबाजी को छोड़ने की इच्छा नहीं दिखाई है, बिना किसी पूर्वाग्रह के कार्यक्रम देखें, या संशोधनों का मनोरंजन करें जो उनकी राजनीतिक विचारधाराओं के साथ टकराव है। यह वातावरण और निरंतर ओवर-द-टॉप हिस्टारिक्स, औसत अमेरिकी को भ्रमित, विवादित और सामाजिक सुरक्षा और उसके भविष्य के बारे में चिंतित छोड़ देता है.

यहां पांच सबसे आम राजनीतिक झूठ हैं:

1. सामाजिक सुरक्षा राष्ट्र के वार्षिक घाटे और ऋण में एक प्रमुख कारक है

रूढ़िवादी राजनेताओं के दावों के बावजूद, सामाजिक सुरक्षा भुगतान संघीय घाटे या ऋण से नहीं जुड़ते हैं। कानून के अनुसार, सामाजिक सुरक्षा अपने स्वयं के वित्त पोषण के साथ आत्मनिर्भर है - हर काम करने वाले अमेरिकी से एकत्र किए गए पेरोल करों - और इसके लिए पैसा (सामाजिक सुरक्षा लाभ) खर्च नहीं कर सकते हैं। भुगतान किए गए पेरोल करों को ओल्ड-एज और सर्वाइवर्स इंश्योरेंस (OASI) ट्रस्ट फंड या डिसेबिलिटी इंश्योरेंस (DI) ट्रस्ट फंड में एकत्र किया जाता है, जो ब्याज अर्जित करने के लिए निवेश किया जाता है, और लाभार्थी भुगतान करने के लिए उपयोग किया जाता है.

कार्यक्रम के शुरुआती वर्षों में, लाभ प्राप्त करने वाले लोगों की तुलना में सामाजिक सुरक्षा में अधिक लोग भुगतान कर रहे थे, स्वाभाविक रूप से एक अधिशेष बना रहे थे। यह अधिशेष दुनिया में सबसे सुरक्षित सुरक्षा में निवेश किया गया था: संयुक्त राज्य अमेरिका द्वारा जारी ऋण प्रतिभूतियों। कंजर्वेटिव आइकन के अध्यक्ष रोनाल्ड रीगन ने 1984 के राष्ट्रपति की बहस में स्पष्ट रूप से कहा, "चलो इसे एक बार और सभी के लिए आराम करने के लिए रखें ... सामाजिक सुरक्षा का घाटे से कोई लेना-देना नहीं है। सामाजिक सुरक्षा पूरी तरह से नियोक्ता और कर्मचारी पर लगाए गए पेरोल कर द्वारा वित्त पोषित है। "

2. सामाजिक सुरक्षा दिवालिया हो रही है

उपराष्ट्रपति पद के उम्मीदवार पॉल रयान ने कहा कि "चिकित्सा और सामाजिक सुरक्षा दिवालिया हो रही है" 2012 की उपराष्ट्रपति की बहस में। हालांकि, उनका बयान (और रूढ़िवादी राजनेताओं द्वारा इसी तरह की टिप्पणी) असत्य है, क्योंकि यह कार्यक्रम के वार्षिक राजस्व की उपेक्षा करता है। अगर हम अमेरिका में सबसे बड़े निगमों के लिए एक ही तर्क लागू करते हैं, तो उनमें से कोई भी एक वर्ष नहीं चलेगा.

उदाहरण के लिए, सितंबर 2012 के अंत में अल्पकालिक नकदी और निवेश में एप्पल के पास लगभग 57 बिलियन डॉलर थे। राजस्व को छोड़कर वार्षिक खर्च लगभग 87.4 बिलियन डॉलर है। कांग्रेसी रेयान के तर्क से पता चलता है कि Apple आठ महीने के भीतर दिवालिया हो जाएगा, और जाहिर है, इसका कोई मतलब नहीं है। सामाजिक सुरक्षा ने 2012 में करों में $ 725 बिलियन से अधिक प्राप्त किया, एक संख्या जो कि अधिक लोगों के काम पर लौटने और आय के स्तर में वृद्धि की संभावना है.

सामाजिक सुरक्षा कार्यक्रम एक बड़ी झील के अनुरूप है जो एक समुदाय को पानी प्रदान करता है। अधिक बारिश एकत्र होने पर झील का निर्माण किया जाता है, जैसे ही बारिश होती है या लोग पानी खींचते हैं, पानी का स्तर ऊपर या नीचे बढ़ता है। यदि झील पूरी तरह से सूखा है (पूर्व वर्षों के सभी अधिशेष पानी का उपयोग किया जाता है), समुदाय का जल उपयोग उस विशेष वर्ष में वर्षा तक ही सीमित रहेगा। वास्तविक जीवन में, सूखा पानी के उपयोग पर प्रतिबंध लगाता है; सामाजिक सुरक्षा प्रणाली में, पेरोल कर राजस्व (बारिश) और लाभार्थी भुगतान (पानी के उपयोग) के बीच निरंतर घाटे को उस स्तर तक कम लाभार्थी भुगतान की आवश्यकता होती है, जहां कुल भुगतान समान कुल पेरोल करों का संग्रह किया जाता है.

2010 में, सामाजिक सुरक्षा लाभार्थियों को भुगतान पहली बार पेरोल करों से प्राप्तियों से अधिक हो गया था, लाभ के प्रस्तावित स्तर को बनाए रखने के लिए अधिशेष धन के उपयोग की आवश्यकता थी। यदि कोई परिवर्तन नहीं किया जाता है, तो 2033 तक अधिशेष को समाप्त कर दिया जाएगा। उस समय, यदि पेरोल करों में वृद्धि नहीं हुई है, तो राजस्व का मिलान करने के लिए लाभ में कटौती की जाएगी; आज का अनुमान है कि लाभ को मौजूदा दरों से 25% की कमी की आवश्यकता होगी। हालांकि, जैसा कि नोबेल पुरस्कार विजेता अर्थशास्त्री पॉल क्रुगमैन ने 2004 में लिखा था, "आने वाले पीढ़ियों के लिए, राजकोषीय पैकेजों के साथ आना कोई मुश्किल नहीं है, जो सेवानिवृत्ति कार्यक्रम को सुरक्षित रखे, जिसमें कोई बड़ा बदलाव न हो।"

मोटली फूल सहमत हैं। अर्जित आय पर टोपी को कम करके, भुगतान शुरू करने के लिए सेवानिवृत्ति की आयु को थोड़ा बढ़ाकर, और लागत को समायोजित करने की लागत को कम करके पेरोल करों को बढ़ाने का एक संयोजन अगले 75 वर्षों के लिए निधि को ठीक करेगा। कुल प्रभाव कुल पेरोल कर दरों को 1.6% बढ़ाने के बराबर होगा - 2013 में पेरोल कर की दर नियोक्ताओं और कर्मचारियों के बीच समान रूप से 12.4% विभाजित होगी - या वार्षिक बेरोजगारी बीमा की लागत के बारे में, उच्च अंत बुश कर कटौती, या रक्षा बजट का एक-पांचवां हिस्सा.

जुलाई 2010 में कांग्रेस के बजट कार्यालय ने एक व्यापक अध्ययन जारी किया जिसमें मौजूदा स्तर के लाभों को बनाए रखने और भविष्य की पीढ़ियों को पिछली पीढ़ियों के समान लाभ प्राप्त करने के लिए 30 विभिन्न विकल्पों का विश्लेषण किया गया था, लेकिन कांग्रेस ने अभी तक अपनी किसी भी सिफारिश पर कार्रवाई नहीं की है.

3. सामाजिक सुरक्षा कोष सरकार द्वारा "चुराया" गया है

रूढ़िवादी राजनेताओं ने वर्षों से जोर दिया है कि पिछले वर्षों में एकत्र किए गए अधिशेष पेरोल फंड सरकारी अधिकारियों द्वारा चुराए गए हैं और करदाताओं के ज्ञान या सहमति के बिना अन्य संघीय कार्यक्रमों को निधि देने के लिए उपयोग किए जाते हैं। सबसे अच्छे रूप में, इस तरह के बयान सुरक्षा निवेश की गलतफहमी का प्रतिनिधित्व करते हैं, क्योंकि अधिशेष को विशेष मुद्दे में निवेश किया गया है संयुक्त राज्य अमेरिका सरकार के पूर्ण विश्वास और ऋण द्वारा समर्थित ट्रेजरी बांड।.

ये ट्रेजरी सिक्योरिटीज अन्य अमेरिकी ऋणों से भिन्न हैं:

- प्रिंसिपल अमाउंट में उतार-चढ़ाव नहीं होता और यह हमेशा बराबर होता है. कॉर्पोरेट और अन्य सरकारी बॉन्ड की एक निश्चित ब्याज दर और परिपक्वता है। यदि सुरक्षा परिपक्व होने से पहले बेची जाती है या भुनाई जाती है, तो ब्याज दरों की गति के आधार पर इसका बाजार मूल्य मूल राशि से अधिक या कम हो सकता है। उदाहरण के लिए, यदि बांड जारी किए जाने के बाद से ब्याज दरें बढ़ गई हैं, तो शुरुआती मोचन पर प्राप्त राशि इसके अंकित मूल्य से कम होगी - 2.5% ब्याज कारक के साथ $ 1,000 के अंकित मूल्य वाला एक बांड अपने धारक को $ 25 ब्याज प्रदान करेगा हर साल। यदि ब्याज दरें 5% तक बढ़ जाती हैं, तो बांड का बाजार मूल्य $ 500 - 50% घट जाएगा - चूंकि एक निवेशक एक नया बांड खरीद सकता है और 5% कमा सकता है। सामाजिक सुरक्षा कोषांगों को अंकित मूल्य पर भुनाए जाने की गारंटी दी जाती है, भले ही उन्हें जल्दी भुनाया जाए.

- सभी ट्रेजरी सिक्योरिटीज ने मध्यम अवधि के ट्रेजरी सिक्योरिटीज की समान दर पर ब्याज अर्जित किया. यह सच है, भले ही OASDI ट्रस्ट फंड द्वारा आयोजित प्रतिभूतियां केवल एक या दो साल की हो सकती हैं। पिछले तीन वर्षों से, ट्रस्ट फंड्स ने प्रत्येक वर्ष 4% से अधिक अर्जित किया है, जो कि यू.एस. न्यूज़ द्वारा रैंक किए गए 100 सर्वश्रेष्ठ म्यूचुअल फंडों के लिए तीन साल के रिकॉर्ड से काफी अधिक है। 2011 में, औसत अमेरिकी पेंशन फंड में अनुमानित 1.4% की वृद्धि हुई, जबकि उसी वर्ष में सामाजिक सुरक्षा निधि में 4.4% की वृद्धि हुई। हमारे देश की निवेश रेटिंग्स में गिरावट के बावजूद, अमेरिकी पेंशनर्स, "पेंशन और निवेश" के अनुसार, "अत्यधिक पसंदीदा निवेश" और अत्यधिक अस्थिर इक्विटी बाजार में "जोखिम को कम करने का तरीका" बने रहे।.

आलोचक अक्सर निजी परिभाषित लाभ या पेंशन योजनाओं के अनुमानित लाभों के साथ सामाजिक सुरक्षा की गारंटीकृत मासिक आय की तुलना करते हैं। वैश्विक मानव संसाधन और एक्चुरियल कंसल्टिंग फर्म मर्सर के अनुसार, कॉर्पोरेट पेंशन योजनाओं को $ 989 बिलियन से अधिक से कम किया गया है। परिणाम के रूप में, निगम 1985 में अनुमानित 112,000 योजनाओं से, 2011 में 26,000 से कम योजनाओं से परिभाषित लाभ योजनाओं को जल्दी से जल्दी छोड़ रहे हैं। निगमों की अपनी पेंशन दायित्वों को पूरा करने में विफलता के कारण कांग्रेस ने पेंशन लाभ निगम की रक्षा करने के लिए पेंशन लाभ निगम की स्थापना की। कॉर्पोरेट योजना प्रतिभागियों.

राज्य और स्थानीय सरकार की योजनाएं बदतर स्थिति में हैं ($ 1.4 ट्रिलियन की कमी)। यह निस्संदेह उच्च करों, सेवा में कटौती, और नगरपालिका दिवालिया होने की ओर ले जाएगा.

4. सामाजिक सुरक्षा के लाभ निजी क्षेत्र के सेवानिवृत्ति विकल्पों के लिए अवर हैं

आलोचक निम्नलिखित कारणों से गलत हैं:

- सामाजिक सुरक्षा की विशेषताएं निजी योजनाओं में उपलब्ध नहीं हैं. इन सुविधाओं की एक संख्या है। सबसे पहले, पति-पत्नी को लाभ मिलता है, भले ही उन्होंने कभी मजदूरी न की हो। अधिकांश विवाहित जोड़े केवल एक मजदूरी कमाने वाले के साथ करों में भुगतान किए गए लाभों की तुलना में अधिक प्राप्त करना जारी रखेंगे। दूसरा, बच्चों को लाभ मिलता है यदि उनके पास एक कामकाजी माता-पिता है जो मर जाते हैं। और तीसरा, जो लोग काम करने के लिए बहुत अक्षम हैं, उन्हें जीवन के लिए लाभ मिल सकता है.

- निजी योजनाओं में निवेश रिटर्न के बारे में निवेशकों की उम्मीदें अत्यधिक आशावादी हैं. वस्तुतः पिछले निवेश परिणामों की हर चर्चा में इस बात के लिए सावधानीपूर्वक भाषा शामिल है कि "निवेश परिणाम प्रकृति में काल्पनिक हैं, वास्तविक निवेश परिणामों को प्रतिबिंबित नहीं करते हैं, और भविष्य के परिणामों की गारंटी नहीं हैं।" यह कथन निवेश रिटर्न की व्यापक परिवर्तनशीलता को दर्शाता है - जो निवेश किए जाते हैं, जब उन्हें खरीदा जाता है, तो वे कितने समय तक आयोजित किए जाते हैं, जब उन्हें बेचा जाता है - ताकि भविष्य के अनुमानों की पूर्ति होने की संभावना न हो। मिशिगन यूनिवर्सिटी के रिसर्च रिसर्च सेंटर के एक सर्वेक्षण से संकेत मिलता है कि औसत व्यक्तिगत निवेशक अगले 10 से 20 वर्षों में शेयर बाजार में प्रति वर्ष लगभग 10% लौटने की उम्मीद करता है, लेकिन वास्तविक परिणाम बताते हैं कि इस तरह के उच्च रिटर्न दुर्लभ हैं। डेविड सर्टनर, अमेरिकन एसोसिएशन ऑफ रिटायर्ड पर्सन्स (एएआरपी) के विधायी नीति निदेशक ने हाल ही में उल्लेख किया कि निजी पेंशन, सेवानिवृत्ति बचत और घरेलू मूल्यों ने बड़ी गिरावट तब ली जब अर्थव्यवस्था ध्वस्त हो गई, कई अमेरिकियों की सेवानिवृत्ति योजनाओं में एक बड़ा सेंध लगा दिया। हालांकि, सामाजिक सुरक्षा लाभ अप्रभावित थे.

- आधे से कम अमेरिकियों की कंपनी-प्रायोजित सेवानिवृत्ति योजनाओं तक पहुंच है. जहां योजनाएं पेश की जाती हैं, केवल 54% पात्र कर्मचारी भाग लेते हैं। युवा कार्यकर्ता जो योजना में मूल्यों पर सबसे बड़ा समझौता प्रभाव प्राप्त करने की संभावना रखते हैं, वे कम से कम (31%) भाग लेंगे। ऐसे व्यक्तियों के उदाहरण जिनके पास महत्वपूर्ण सेवानिवृत्ति मान हैं, वे औसत कार्यकर्ता के संकेतक नहीं हैं। इस कारण से, सामाजिक सुरक्षा अधिकांश लोगों के लिए सेवानिवृत्ति की योजना का आधार बनी रहेगी.

- सामाजिक सुरक्षा कार्यक्रम में नियोक्ता योगदान अनिवार्य हैं. नियोक्ता को 2013 में 113,700 डॉलर की अधिकतम आय तक 6.2% मजदूरी के कर्मचारी योगदान से मेल खाना चाहिए, जिससे उसके सामाजिक सुरक्षा लाभ में कर्मचारी के निवेश को प्रभावी ढंग से दोगुना किया जा सके। हालांकि, निजी सेवानिवृत्ति या बचत खातों में नियोक्ता का योगदान स्वैच्छिक है। नियोक्ता की भागीदारी के बिना निजी योजनाएं कर्मचारी के योगदान द्वारा पूरी तरह से समर्थित हैं.

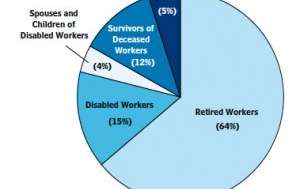

5. सामाजिक सुरक्षा सिर्फ एक सेवानिवृत्ति कार्यक्रम है

सामाजिक सुरक्षा लाभार्थियों 2012

सामाजिक सुरक्षा लाभार्थियों 2012

सामाजिक सुरक्षा प्रशासन

सामाजिक सुरक्षा के एक पिछले आयुक्त रॉबर्ट एम। बॉल के अनुसार, सामाजिक सुरक्षा कार्यक्रम "सामाजिक बीमा" है जिसे लोगों की मदद करने के लिए डिज़ाइन किया गया है "जब कमाई बंद हो जाती है क्योंकि कोई काम करने के लिए बहुत पुराना है या काम करने के लिए बहुत अक्षम है, या क्योंकि मजदूरी कमाने वाला अंदर है परिवार मर जाता है, या क्योंकि वहाँ कोई नौकरी नहीं है, या जब वहाँ असाधारण खर्च जुड़े हुए हैं बीमारी के साथ कहते हैं। " मोटली फ़ूल ने इस भावना को प्रतिध्वनित करते हुए कहा कि सामाजिक सुरक्षा एक सेवानिवृत्ति योजना नहीं है, बल्कि एक सार्वभौमिक बीमा कार्यक्रम है जो श्रमिकों, सेवानिवृत्त लोगों और उनके परिवारों को जीवन के अज्ञात से बचाता है।.

जबकि अधिकांश लाभ सेवानिवृत्त लोगों को प्रदान किए जाते हैं, निम्नलिखित लोग भी पात्र हैं:

- जो लोग अस्थायी या स्थायी रूप से एक शारीरिक या मानसिक विकलांगता के साथ नियोजित होने के लिए प्रतिबंधित हैं. ऐसे लोग सामाजिक सुरक्षा विकलांगता बीमा के माध्यम से मासिक लाभ प्राप्त कर सकते हैं.

- जो अनजाने में बेरोजगार हैं. ये लोग 39 सप्ताह तक आंशिक आय प्रतिस्थापन प्राप्त कर सकते हैं यदि उनके पास निर्धारित आधार अवधि के भीतर रोजगार और कमाई की एक निर्धारित राशि है। बेरोजगारी का लाभ राज्यों द्वारा प्रशासित किया जाता है, लेकिन सामाजिक सुरक्षा द्वारा प्रशासित सार्वजनिक निधि से भुगतान किया जाता है.

- पूरी तरह से बीमित श्रमिकों के मृतक के आश्रित. सामाजिक सुरक्षा एक छोटे से एकमुश्त मृत्यु लाभ, साथ ही साथ बच्चों, आश्रित माता-पिता और मृतक श्रमिकों के पति / पत्नी को चल रहे लाभ प्रदान करती है।.

अंतिम शब्द

क्या हमारी सामाजिक सुरक्षा प्रणाली सही है? नहीं, लेकिन हमारे नेता इस बात से सहमत हैं कि ड्वाइट डी। आइजनहावर के शब्दों में, सामाजिक सुरक्षा कार्यक्रम "अमेरिकी लोगों की आर्थिक सुरक्षा के लिए महत्वपूर्ण है।" हैरी एस। ट्रूमैन ने एक बार कहा था कि यह "न तो एक डोल है और न ही लोगों के लिए कुछ देने के लिए एक उपकरण है, लेकिन भूमि के कानून द्वारा अर्जित और इसकी गारंटी है।" और राष्ट्रपति जॉन एफ। केनेडी ने 30 जून, 1961 को कहा, "सामाजिक सुरक्षा कार्यक्रम तनाव के समय में परिवारों, बच्चों और वृद्धों के लिए प्रदान करने में महत्वपूर्ण भूमिका निभाता है। लेकिन यह स्थिर नहीं रह सकता। हमारी आबादी में, हमारी कामकाजी आदतों में और हमारे जीवन स्तर में निरंतर संशोधन की आवश्यकता है। "

कार्यक्रम में परिवर्तन आवश्यक है और दोनों राजनीतिक दलों द्वारा मान्यता प्राप्त है, हालांकि उपयुक्त और आवश्यक संशोधनों पर रिपब्लिकन और डेमोक्रेट्स के अलग-अलग विचार हैं।.

आपको क्या लगता है - क्या सामाजिक सुरक्षा बचत के लायक है? आप किन संशोधनों का पक्ष लेते हैं?