बॉन्ड्स क्या हैं - कॉर्पोरेट बनाम म्यूनिसिपल बॉन्ड्स में निवेश की मूल बातें

जब बहुत से लोग "बॉन्ड" शब्द सुनते हैं, तो वे कॉर्पोरेट बॉन्ड के बारे में सोचते हैं - जो कि बड़ी कंपनियों द्वारा जनता की नज़र में जारी किए जाते हैं। हालाँकि, बॉन्ड मार्केट की तुलना में बहुत अधिक है। वास्तव में, नगरपालिका बांड उन लोगों के लिए एक और लोकप्रिय विकल्प है जो बांड निवेश की दुनिया में तोड़ना चाहते हैं.

जबकि कॉर्पोरेट और नगर निगम के बांड एक ही तरह की कई विशेषताओं को साझा करते हैं, वे वास्तव में बहुत अलग जानवर हैं। दोनों के बीच के अंतर को समझने से आपको यह तय करने में मदद मिल सकती है कि आपके लिए कौन सा बॉन्ड सही है और आपकी वित्तीय जरूरतों और निवेश की रणनीति के साथ सबसे अधिक निकटता रखता है।.

बॉन्ड मूल बातें

एक बांड एक ऋण साधन या ऋण है जो पैसे उधार लेने के लिए जारी किया जाता है। जब आप एक बॉन्ड खरीदते हैं, तो आप जो अनिवार्य रूप से कर रहे हैं, वह जारीकर्ता को निश्चित अवधि के लिए निश्चित राशि देने के लिए सहमत होता है। आम तौर पर, बदले में, उधारकर्ता बांड के पूरे जीवन में एक निश्चित दर पर ब्याज भुगतान करने के लिए सहमत होता है। एक बार जब बांड की अवधि समाप्त हो जाती है, तो उधारकर्ता प्रिंसिपल को पूरा चुकाने के लिए बाध्य होता है.

इस बुनियादी मॉडल से कुछ बंधन भिन्नताएं हैं। उदाहरण के लिए, शून्य-कूपन बांड ब्याज भुगतान नहीं करते हैं, लेकिन इसके बजाय चेहरे के मूल्य से छूट पर खरीद के लिए उपलब्ध हैं। $ 10,000 के अंकित मूल्य और 10-वर्ष की परिपक्वता के साथ एक शून्य-कूपन बांड आज केवल 60% अंकित मूल्य या $ 6,000 के लिए व्यापार कर सकता है, जिसका अर्थ है कि आप $ 6,000 का अग्रिम भुगतान करेंगे लेकिन भुगतान के लिए 10 वर्षों में अपने बांड को भुनाएं। $ 10,000 का.

अन्य बांड प्रकार उपलब्ध हैं। हालांकि, ब्याज-भुगतान बांड सबसे आम हैं.

ब्याज-असर बॉन्ड में निवेश करके पैसा बनाने के दो तरीके हैं: आप बांड पकड़ सकते हैं और अपनी संबंधित शर्तों के दौरान ब्याज भुगतान एकत्र कर सकते हैं, या आप परिपक्व होने से पहले अपने बांड को प्रीमियम पर बेच सकते हैं। क्योंकि बॉन्ड का मूल्य बाजार की स्थितियों के आधार पर ऊपर या नीचे जा सकता है, आप अपने बॉन्ड को उनके लिए जितना भुगतान करते हैं उससे अधिक में बेच सकते हैं।.

ब्याज दर और कंपनी की रेटिंग या प्रदर्शन जैसे कारक आपके बांड के मूल्य को प्रभावित कर सकते हैं। बांड और ब्याज दरों का उलटा संबंध होता है। जब ब्याज दरें बढ़ती हैं, तो बॉन्ड की कीमतें गिर जाती हैं - और फ्लिप पक्ष पर, कम ब्याज दरें बॉन्ड को उच्च दरों का भुगतान अधिक आकर्षक बनाती हैं। एक जारीकर्ता की रेटिंग बांड की कीमतों को भी प्रभावित कर सकती है ताकि जब कोई रेटिंग बढ़े, तो बांड की कीमतें भी करें। इसी तरह, यदि आप एक कॉरपोरेट बॉन्ड खरीदते हैं और जारीकर्ता एक सकारात्मक कमाई स्टेटमेंट जारी करता है, तो आप अपने बॉन्ड का अंकित मूल्य देख सकते हैं.

व्यापारिक बाध्यता

कॉरपोरेट बॉन्ड वे ऋण होते हैं जो निगमों द्वारा जारी किए जाते हैं। कंपनियां अक्सर अनुसंधान और विकास, परिचालन व्यय और विस्तार जैसी चीजों के भुगतान के लिए बांड जारी करती हैं। कॉर्पोरेट बॉन्ड जारी करने की कंपनी की क्षमता का समर्थन करते हैं, जो आमतौर पर बिक्री, संचालन और संपत्ति के माध्यम से उधार लेता है.

नगरनिगम के बांड

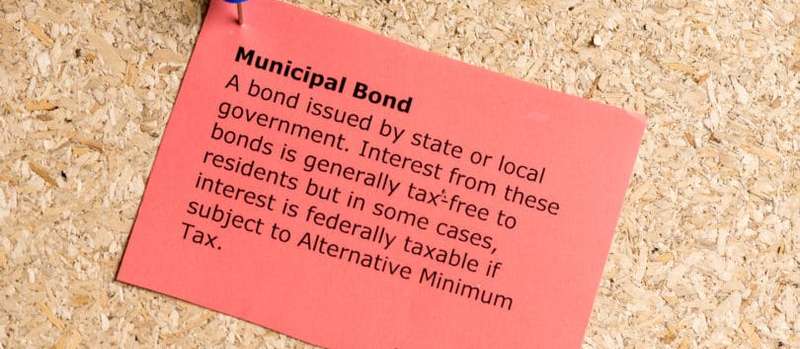

नगरपालिका बांड, या संक्षेप में "मुनी बांड", सरकारी संस्थाओं या नगर पालिकाओं द्वारा जारी किए गए ऋण हैं। नगर निगम के बॉन्ड का उपयोग आमतौर पर सार्वजनिक परियोजनाओं जैसे कि बुनियादी ढांचे, सड़क मरम्मत, अस्पतालों और स्कूल प्रणालियों को वित्त करने के लिए किया जाता है.

ये दो सबसे सामान्य प्रकार के नगरपालिका बांड हैं:

- सामान्य दायित्व बांड. शॉर्ट के लिए "गो बांड" कहा जाता है, ये जारीकर्ता के पूर्ण विश्वास, क्रेडिट और कर निर्धारण शक्ति द्वारा समर्थित होते हैं, जो आमतौर पर एक शहर, राज्य, काउंटी या टाउनशिप है.

- राजस्व बांड. ये बॉन्ड उन परियोजनाओं द्वारा उत्पन्न आय द्वारा समर्थित होते हैं, जिन्हें वे फंड जारी करते हैं.

आम तौर पर दायित्व बांड राजस्व बांड की तुलना में सुरक्षित माना जाता है क्योंकि जारीकर्ता अपने उधारदाताओं को वापस भुगतान करने के लिए आवश्यक किसी भी साधन का उपयोग कर सकता है। उदाहरण के लिए, कोई शहर निर्धारित बॉन्ड भुगतान करने के लिए जरूरत पड़ने पर कर बढ़ा सकता है.

इसके विपरीत, राजस्व बांड एक विशेष परियोजना से उधारदाताओं को चुकाने के लिए आय पर निर्भर करते हैं। उदाहरण के लिए, यदि कोई शहर एक नए टोल रोड के निर्माण के लिए राजस्व बांड जारी करता है, तो यात्रियों से एकत्रित धन का उपयोग प्रतिभूति धारकों के लिए निर्धारित करने के लिए किया जा सकता है।.

राजस्व बंधन सामान्य दायित्व बांड की तुलना में थोड़ा जोखिम भरा होता है क्योंकि बांड जारी करने वालों को चुकाने की क्षमता एक विशिष्ट राजस्व धारा से सीधे जुड़ी होती है। सामान्य दायित्व बांडों के विपरीत, एक नगरपालिका केवल अपने दायित्वों पर अच्छा बनाने के लिए अन्य संसाधनों को टैप नहीं कर सकती है। यदि प्रश्न में परियोजना पर्याप्त राजस्व उत्पन्न नहीं करती है, तो प्रश्न में जारीकर्ता डिफ़ॉल्ट के जोखिम को चलाता है, या भुगतान नहीं करता है जैसा कि यह माना जाता है.

बांड्स में निवेश के जोखिम

कॉर्पोरेट और नगरपालिका दोनों बांड जोखिम के एक डिग्री के साथ आते हैं। इन जोखिमों को समझना ध्वनि निवेश करने का एक महत्वपूर्ण हिस्सा है.

- भुगतान में चूक की जोखिम. डिफॉल्ट एक जारीकर्ता पार्टी की विफलता है जो भुगतान को निर्धारित किया जाता है। एक बॉन्ड जारीकर्ता को डिफ़ॉल्ट रूप से माना जाता है यदि वह ब्याज भुगतान करने में विफल रहता है या बॉन्डधारकों को उनके मूलधन को चुकाने में विफल रहता है। वास्तव में, यदि कोई जारीकर्ता निर्धारित भुगतान में एक दिन भी देर कर रहा है, तो उसे डिफ़ॉल्ट रूप से माना जाता है। बॉन्ड डिफॉल्ट की चपेट में आने के जोखिम को कम करने के लिए, आप उच्च क्रेडिट रेटिंग वाले बॉन्ड खरीद सकते हैं। अनुकूल रेटिंग वाले मुद्दे अधिक आर्थिक रूप से स्थिर माने जाते हैं, और अपने दायित्वों पर डिफ़ॉल्ट होने की संभावना कम होती है। यदि आप कम क्रेडिट रेटिंग और उच्च डिफ़ॉल्ट जोखिम वाले बॉन्ड खरीदते हैं, तो आपको आमतौर पर उच्च ब्याज दर के साथ पुरस्कृत किया जाता है। जिन बांडों को सुरक्षित माना जाता है, वे कम भुगतान करते हैं क्योंकि आप उन्हें खरीदते समय कम जोखिम मान रहे हैं.

- ब्याज दर जोखिम. जब आप एक बॉन्ड खरीदते हैं, तो आप अपने पैसे को निश्चित अवधि के लिए लॉक कर रहे होते हैं, जिसकी सटीक लंबाई बॉन्ड की विशिष्ट शर्तों से निर्धारित होती है। ऐसा करने से, आप अधिक अनुकूल ब्याज दरों की पेशकश करने वाले अन्य बांड खरीदने के अवसर पर खो सकते हैं। ब्याज दरों के बारे में याद रखने वाली बात यह है कि वे समय के साथ बदल सकते हैं, और यह उसी कंपनी या नगरपालिका के लिए एक निश्चित दर पर बांड जारी करने के लिए संभव है, और उच्च दर पर एक या दो साल लाइन में.

- कॉल रिस्क. जब कोई जारीकर्ता एक बांड को बुलाता है, तो वह उस बांड को उसकी परिपक्वता तिथि से पहले पुनर्वितरित करता है। यदि बॉन्ड की शर्तें जारीकर्ता को कॉल विकल्प का उपयोग करने की अनुमति देती हैं, तो जारीकर्ता कम ब्याज दरों का लाभ उठा सकता है, बांडों को कॉल कर सकता है, और उन्हें कम दर पर फिर से जारी कर सकता है। अगर आपके साथ ऐसा होता है तो आप एक बॉन्डहोल्डर के रूप में अपना मूलधन वापस पा सकते हैं - लेकिन अगर आप उस पैसे को वापस बॉन्ड में डालना चाहते हैं, तो आप सबसे अधिक संभावना है कि आप किसी ऐसी चीज में निवेश करेंगे जो कम दर का भुगतान करती है.

उदाहरण के लिए, मान लें कि आप 10% का बॉन्ड 2% की ब्याज दर से खरीदते हैं। यदि अगले कुछ वर्षों में ब्याज दरें बढ़ती हैं और वही कंपनी 4% का भुगतान करते हुए बॉन्ड जारी करना शुरू करती है, तो आपके बॉन्ड के मूल्य में कमी होने की संभावना है। यदि आप उन्हें परिपक्व होने से पहले बेचते हैं, तो आप संभवतः उनके मूल पर नुकसान उठाने जा रहे हैं.

दूसरी ओर, बांड के बारे में अच्छी बात यह है कि उस समय कोई भी बात नहीं होती है जब बाजार मूल्य होता है, अगर आप उनकी परिपक्वता तिथि तक उन्हें पकड़ते हैं, तो आप जारीकर्ता के रूप में लंबे समय तक अपने किसी भी प्रिंसिपल को नहीं खोएंगे ' t डिफ़ॉल्ट.

बॉन्ड रेटिंग्स

नगरपालिका और कॉरपोरेट बॉन्ड दोनों एक रेटिंग प्रणाली का पालन करते हैं जो निवेशकों को इस बात की जानकारी देता है कि उनके जारीकर्ता वित्तीय रूप से किस तरह से आगे बढ़ रहे हैं। रेटिंग आपको ब्याज दर जोखिम से नहीं बचा सकती हैं, लेकिन वे (एक हद तक) आपको डिफ़ॉल्ट जोखिम से बचा सकती हैं.

बॉन्ड रेटिंग जितनी अधिक होगी, जारीकर्ता के अपने दायित्वों पर चूकने की संभावना उतनी ही कम होगी। कॉर्पोरेट और नगरपालिका बांड एक ही अंदाज़ में रेट किए गए हैं.

ये तीन प्रमुख रेटिंग एजेंसियां हैं जिनका उपयोग बॉन्ड के मूल्यांकन के लिए किया जाता है:

- मानक और खराब (एस एंड पी)

- मूडीज

- गंधबिलाव का पोस्तीन

एसएंडपी और फिच एक समान रेटिंग प्रणाली का उपयोग करते हैं, जबकि मूडी का सिस्टम थोड़ा अलग है। BBB- या Ba3 या उच्चतर रेटेड कॉर्पोरेट या नगरपालिका बांड को निवेश ग्रेड माना जाता है, जिसका अर्थ है कि वे डिफ़ॉल्ट रूप से कम जोखिम रखते हैं। दूसरी ओर, BBB- या Baa3 के नीचे वाले बॉन्ड को रद्दी बॉन्ड माना जाता है, जिसका अर्थ है कि वे अपने दायित्वों पर डिफ़ॉल्ट होने की अधिक संभावना रखते हैं.

कॉरपोरेट और म्यूनिसिपल बॉन्ड्स में अंतर कैसे होता है

हालांकि कॉरपोरेट और नगरपालिका एक ही विशेषता को साझा करते हैं, दोनों के बीच कई महत्वपूर्ण अंतर हैं.

नागरिक उद्देश्य बनाम फायदा

कॉर्पोरेट बॉन्ड का उपयोग पूंजी जुटाने के लिए किया जाता है ताकि कंपनियां काम कर सकें और बदले में पैसा कमा सकें। नगर निगम के बंधन इस मायने में अलग हैं कि उनका उपयोग सार्वजनिक परियोजनाओं को वित्तपोषित करने और शहरों, कस्बों और काउंटी को सुचारू रूप से चलाने के लिए किया जाता है.

अक्सर, नगरपालिका बांड द्वारा वित्तपोषित परियोजनाओं का उद्देश्य जारी करने वाले इलाकों में रहने वालों के लिए जीवन की गुणवत्ता को बढ़ाना है। इस संबंध में, कई लोग गैर-लाभकारी संगठनों को नगरपालिका बांड की तुलना करते हैं, जिसमें उन्हें जारी करने का उद्देश्य पैसा बनाना नहीं है, बल्कि जनता को सेवाएं प्रदान करना है। यहां तक कि टोल सड़कों और पुलों, जिन्हें अक्सर नगरपालिका बांड द्वारा वित्त पोषित किया जाता है, को "लाभदायक" नहीं माना जाता है उसी तरह सार्वजनिक कंपनियां हैं। जबकि टोल रोड और पुल राजस्व में लाते हैं, उस पैसे का उपयोग अक्सर उन्हें अद्यतन और बनाए रखने के लिए किया जाता है - यह किसी के बैंक खाते में बस हवा नहीं देता है.

बॉन्ड निवेशक जो समुदाय या नागरिक निवेश के लिए प्रतिबद्ध हैं, आमतौर पर कॉरपोरेट बॉन्ड के ऊपर नगरपालिका बांड चुनते हैं। नगरपालिका बांड अक्सर अस्पताल प्रणालियों के निर्माण के लिए जारी किए जाते हैं, कम सेवा वाले पड़ोस में आवास परियोजनाओं को विकसित करते हैं, स्कूलों को अपडेट करते हैं, और पार्कों और सामुदायिक उद्यानों को साफ करते हैं। कॉरपोरेट बॉन्ड, इसके विपरीत, अक्सर उन उत्पादों को विकसित करने के लिए उपयोग किया जाता है जो एक कंपनी तब लाभ के लिए बेचती है.

कर-छूट की स्थिति

कॉर्पोरेट बॉन्ड पर अर्जित ब्याज संघीय, राज्य और स्थानीय कराधान के अधीन है। हालाँकि, नगरपालिका बांड के साथ आप जो ब्याज कमाते हैं वह हमेशा संघीय करों से मुक्त होता है, और यदि आप एक बांड खरीदते हैं जो उस राज्य द्वारा जारी किया जाता है जिसमें आप रहते हैं, तो आप जो ब्याज कमाते हैं वह राज्य और स्थानीय करों से भी छूट सकता है।.

इसके अलावा, यदि आप एक अमेरिकी बॉन्ड खरीदते हैं जो अमेरिकी क्षेत्रों (जैसे कि पर्टो रीको, वर्जिन आइलैंड्स और गुआम) द्वारा जारी किया जाता है, तो ब्याज भी संघीय और राज्य दोनों स्तरों पर छूट जाता है। इस कारण से, नगरपालिका बांड उन लोगों से अपील करते हैं जो उच्च आयकर कोष्ठक में आते हैं.

ब्याज दर और उपज

कुछ लोग "ब्याज दर" और "उपज" का उपयोग परस्पर विनिमय करते हैं, लेकिन वे वास्तव में काफी अलग हैं। ब्याज दर वह ब्याज की राशि है जो बांड जारीकर्ता आपको भुगतान करने के लिए सहमत होता है, जबकि उपज बांड की वर्तमान कीमत के आधार पर वापसी की दर है। ब्याज दर और पैदावार केवल उसी समय होती है जब बांड अपने मूल अंकित मूल्य के बराबर होता है.

मान लें कि आप $ 10,000 अंकित मूल्य और 5% ब्याज दर के साथ एक बॉन्ड खरीदते हैं। अगर ऐसा है, तो आप ब्याज में प्रति वर्ष $ 500 की उम्मीद कर सकते हैं.

अब हम कहते हैं कि बाजार की स्थितियों के कारण कीमत में $ 10,000 का बांड गिरता है, और इसके परिणामस्वरूप इसका अंकित मूल्य $ 5,000 है। उस स्थिति में, इसकी नई उपज 10% है, लेकिन ब्याज दर 5% पर बनी हुई है। जारीकर्ता की मानें तो इसके भुगतानों को निर्धारित किया गया है, फिर भी आपको ब्याज भुगतानों में प्रति वर्ष 500 डॉलर मिलते हैं, लेकिन आपकी पैदावार सिर्फ 5% है, जबकि जो व्यक्ति अपनी नई कीमत पर बांड खरीदता है, उसे ब्याज में समान $ 500 मिलते हैं, लेकिन पैदावार में वृद्धि होती है 10%.

कॉरपोरेट बॉन्ड, कुल मिलाकर, नगरपालिका बॉन्ड की तुलना में अधिक ब्याज दरों और पैदावार की पेशकश करते हैं। डब्लूएम फाइनेंशियल स्ट्रैटेजीज़ के अनुसार, 2005 से 2015 तक नगरपालिका बांडों पर औसत उपज 4% से अधिक रही है, जबकि कॉर्पोरेट बॉन्ड पर औसत उपज 5% और 7% के बीच रही है। इस विश्लेषण के अनुसार, 1991 तक, नगरपालिका बांड पर वापसी की औसत दर लगभग 6% थी, एस एंड पी 500 स्टॉक मार्केट इंडेक्स के लिए लगभग 11.5% थी।.

दूसरी ओर, नगरपालिका बांड कर मुक्त ब्याज की पेशकश करते हैं, जो उच्च ब्याज दर को बढ़ाने में संभावित खोई कमाई में से कुछ के लिए मदद करता है। यदि आप विशेष रूप से उच्च कर ब्रैकेट में नहीं हैं, या यदि आप जानते हैं कि आप किसी दिए गए वर्ष में अपने निवेश पर कुछ नुकसान उठा रहे हैं (और इन नुकसानों को अपने करों पर लाभ के खिलाफ लिखने में सक्षम हैं), तो यह और अधिक हो सकता है एक उच्च उपज के साथ कॉर्पोरेट बॉन्ड में निवेश करने और आप जो भी ब्याज कमाते हैं उस पर करों का भुगतान करने के लिए वित्तीय समझदारी.

कर योग्य कॉर्पोरेट बॉन्ड ब्याज और कर-मुक्त नगरपालिका बॉन्ड ब्याज के बीच अंतर को समेटने के लिए, आप कर-समतुल्य उपज की गणना कर सकते हैं। यह निर्धारित करने में आपकी मदद कर सकता है कि कर योग्य कॉर्पोरेट बॉन्ड या कर-मुक्त मुनि बांड आपके लिए सबसे लाभदायक विकल्प होने जा रहे हैं या नहीं.

ऑनलाइन कैलकुलेटर आपको संख्याओं को चलाने में मदद करने के लिए उपलब्ध हैं, या, यदि आप बहादुर महसूस कर रहे हैं, तो आप निम्न सूत्र का उपयोग कर सकते हैं: आरएम = आरसी (1-टी) या rc = rm / (1-टी)

- आरएम = नगरपालिका बांड की ब्याज दर

- rc = कॉर्पोरेट बॉन्ड की ब्याज दर

- t = कर की दर

मान लीजिए कि आप 30% टैक्स ब्रैकेट में आते हैं और 4% ब्याज का भुगतान करने वाले नगरपालिका बॉन्ड को खरीदना चाहते हैं.

- आरसी = 4% / (70%)

- आरसी = ०.०५c१ = ५. %१%

उपरोक्त समीकरण का उपयोग करके, आप यह निर्धारित कर सकते हैं कि 4% ब्याज-कर-मुक्त अर्जित करना 5.71% ब्याज दर के साथ कॉर्पोरेट बॉन्ड खरीदने और आपकी कमाई पर कर का भुगतान करने के बराबर है।.

भुगतान में चूक की जोखिम

कॉर्पोरेट और म्यूनिसिपल बॉन्ड दोनों ही डिफॉल्ट रिस्क की डिग्री के साथ आते हैं। कहा कि, नगरपालिका बांडों में ऐतिहासिक रूप से कम डिफ़ॉल्ट दरें होती हैं, और LearnBonds के अनुसार, नगर निगम के बांड तुलनात्मक रूप से रेटेड कॉर्पोरेट बांडों की तुलना में डिफ़ॉल्ट रूप से 50 से 100 गुना कम हैं। इसके अलावा, लिबर्टी स्ट्रीट इकोनॉमिक्स के अनुसार, एसएंडपी ने 1986 और 2011 के बीच केवल 47 मौनी बॉन्ड डिफॉल्ट की सूचना दी, और मूडी ने 1970 और 2011 के बीच सिर्फ 71 की रिपोर्ट की। इसके विपरीत, एस एंड पी ने 2,015 कॉरपोरेट बॉन्ड डिफॉल्ट और मूडी के 1,784 की रिपोर्ट की।.

यदि आप एक मजबूत क्रेडिट रेटिंग के साथ एक नगरपालिका बांड खरीदते हैं, तो आप डिफ़ॉल्ट रूप से मुठभेड़ की संभावना भी कम कर सकते हैं। इंवेसको के अनुसार, 1970 के बाद से कोई एएए-रेटेड नगरपालिका बॉन्ड डिफॉल्ट नहीं हुआ है, और उस बिंदु से, एए रेटिंग वाले मुनि बांड के केवल 0.01% डिफ़ॉल्ट हैं। इसके विपरीत, एए-रेटेड कॉर्पोरेट बॉन्ड्स में 1970 के बाद से डिफ़ॉल्ट दर 0.99% है, और एएए-रेटेड कॉर्पोरेट बॉन्ड में 0.49% डिफ़ॉल्ट दर है।.

जब आप चूक से निपट रहे होते हैं, तो एक बात जो आप ध्यान में रखना चाहते हैं, वह है आपकी रिकवरी दर, जो कि बॉन्डहोल्डर्स के लिए एक जारीकर्ता चूक के बाद भुगतान किए जाने की सीमा तक होती है। कॉरपोरेट बॉन्ड में कॉरपोरेट बॉन्ड की तुलना में अधिक मजबूत रिकवरी दर होती है। वास्तव में, नगरपालिका डॉट कॉम के अनुसार, सामान्य दायित्व बांडों के लिए वसूली दर 100% के करीब है, और मूडीज के अनुसार, नगरपालिका बांडों के लिए अंतिम वसूली दर 1970 से 2013 तक लगभग 60% थी, जबकि कॉर्पोरेट बांडों के लिए वसूली दर 1987 से 2013 तक केवल 48% था.

न्यूनतम निवेश

नगरपालिका बांड के संबंध में प्रवेश के लिए सबसे बड़ी बाधाओं में से एक तथ्य यह है कि ज्यादातर न्यूनतम निवेश आवश्यकताओं के साथ आते हैं। जबकि यह कॉर्पोरेट बॉन्ड के बारे में भी सच है, अधिकांश नगरपालिका बांडों को न्यूनतम $ 5,000 के निवेश की आवश्यकता होती है। कॉरपोरेट बॉन्ड, इसके विपरीत, आमतौर पर $ 1,000 के मूल्यवर्ग में खरीदे जा सकते हैं, जिससे वे जनता के लिए अधिक सुलभ हो सकते हैं.

बाजार का आकार

म्युनिसिपल बॉन्ड मार्केट कॉरपोरेट बॉन्ड मार्केट का केवल एक-तिहाई आकार है, जिसका अर्थ है कि कॉरपोरेट बॉन्ड की बात करें तो वहाँ निवेश के अवसर अधिक हैं। म्युनिसिपल बॉन्ड मार्केट लगभग 3.7 ट्रिलियन डॉलर का है, जबकि कॉर्पोरेट बॉन्ड मार्केट में लगभग 11 ट्रिलियन डॉलर का बॉन्ड बकाया है.

बॉन्ड लिक्विडिटी

जब आप बांड खरीदते हैं, तो आप अपने अनुबंधों को निर्दिष्ट करने वाले शर्तों में बंद कर दिए जाते हैं। उदाहरण के लिए, यदि आप 20 साल का बॉन्ड खरीदते हैं, तो आप उस ब्याज दर पर लॉक हो जाते हैं, जो बॉन्ड 20 वर्षों के दौरान चुका रहा है। आपका एकमात्र तरीका बेहतर या बदतर के लिए, अपने बांड को बेचना है.

यदि बाजार की स्थिति अच्छी है, तो आप अपने बांड को उनके लिए भुगतान किए गए से अधिक के लिए बेचकर लाभ कमा सकते हैं। हालाँकि, यदि बाजार की स्थिति खराब है, या यदि आप जिस विशिष्ट बॉन्ड को बेचना चाहते हैं, वह कम क्रेडिट रेटिंग के कारण अवांछनीय है, तो आप जो भुगतान करते हैं उससे कम प्राप्त कर सकते हैं।.

आमतौर पर, कॉरपोरेट बॉन्ड को म्युनिसिपल बॉन्ड्स की तुलना में अधिक तरल माना जाता है, जिसका मतलब है कि आपके पास बिना नुकसान उठाए कॉरपोरेट बॉन्ड बेचने का बेहतर मौका है। इसका कारण यह है कि कॉरपोरेट बॉन्ड का न्यूयॉर्क स्टॉक एक्सचेंज में सक्रिय रूप से कारोबार होता है। दूसरी ओर, नगरपालिका बांड आमतौर पर खरीदे और बेचे जाते हैं, जिसे ओवर-द-काउंटर मार्केट कहा जाता है, जिसका अर्थ है कि वे सार्वजनिक एक्सचेंज में कारोबार नहीं करते हैं.

यदि कोई बांड किसी एक्सचेंज में सूचीबद्ध है, तो इसे अनिवार्य रूप से किसी भी समय खरीदा या बेचा जा सकता है। आमतौर पर, हालांकि, नगरपालिका बांडों का केवल एक छोटा सा उप-समूह सक्रिय रूप से किसी भी समय बिक्री के लिए पेश किया जाता है, और जो पेशकश की जाती है वह दिन-प्रतिदिन काफी भिन्न हो सकती है। चूंकि नगरपालिका बांडों का एक एक्सचेंज पर कारोबार नहीं किया जाता है, इसलिए एक खरीदार को खोजने का अवसर कम होता है जब आप तय करते हैं कि आप उन्हें बेचने के लिए तैयार हैं.

रिपोर्टिंग, प्रकटीकरण और ब्रोकर शुल्क

कॉरपोरेट बॉन्ड जारीकर्ता को कुछ निश्चित जानकारी का सार्वजनिक रूप से खुलासा करने की आवश्यकता होती है जो उनके बांड को प्रभावित कर सकती हैं, जैसे कि वित्तीय समस्याएं या कमाई। इसके अलावा, जब कॉरपोरेट बॉन्ड खरीदे और बेचे जाते हैं, तो वे जिस मूल्य पर व्यापार करते हैं, उसका भी खुलासा होना चाहिए.

दूसरी ओर, नगरपालिका बांड, वर्तमान में जारीकर्ताओं और दलालों दोनों के हिस्से पर एक ही प्रकटीकरण की आवश्यकता नहीं है, इसलिए मूल्यांकन करने वाले निवेशकों के लिए कम जानकारी है। हालांकि, नगरपालिका बांड बाजार को अधिक पारदर्शी बनाने के लिए कदम उठाए जा रहे हैं। 13 फरवरी, 2015 को, सिक्योरिटीज एंड एक्सचेंज कमिश्नर लुइस ए। एजुइलर ने एक बयान जारी करके नगरपालिका बांड बाजार को और अधिक निष्पक्ष और व्यक्तिगत निवेशकों के लिए सुलभ बनाने में मदद करने के लिए बदलाव का आह्वान किया।.

इसके अतिरिक्त, क्योंकि नगर निगम के बॉन्ड आमतौर पर एक्सचेंज पर नहीं खरीदे जाते हैं, जो ब्रोकर और डीलर उन्हें बेचते हैं, वे अक्सर ऐसे मार्कअप चार्ज करते हैं जो उन कीमतों पर बनाए जाते हैं, जिन पर उन्हें ऑफर किया जाता है। इसके अलावा, आप एक कमीशन का भुगतान कर सकते हैं, जो आपकी लागत को जोड़ सकता है और आपके निवेश से जो भी लाभ की उम्मीद कर रहा है, उसे खा सकता है। यद्यपि आप कॉर्पोरेट बॉन्ड पर भी कमीशन का भुगतान कर सकते हैं, लेकिन वे एक ही तरह के मार्कअप को नहीं अपनाते हैं क्योंकि वे अधिक व्यापक रूप से उपलब्ध हैं और मूल्य निर्धारण करना आसान होता है।.

जबकि नगरपालिका बांड की जानकारी कुछ मुश्किल से आ सकती है, नगरपालिका प्रतिभूति नियम बोर्ड की वेबसाइट एक महान संसाधन है। इसमें प्रमुख डेटा शामिल हैं, जैसे हाल ही में व्यापार गतिविधि और ऐतिहासिक बांड की कीमतें.

अंतिम शब्द

कॉरपोरेट और नगरपालिका दोनों बॉन्ड के अपने फायदे और कमियां हैं। कॉरपोरेट बॉन्ड अक्सर लाभ के लिए एक उच्च क्षमता प्रदान करते हैं, लेकिन इसके साथ ही ऊपर डिफ़ॉल्ट जोखिम बढ़ जाता है। इसके विपरीत, नगरपालिका बांड कॉरपोरेट बॉन्ड की तुलना में कम पैदावार की पेशकश करते हैं, लेकिन एक नगरपालिका बॉन्ड डिफ़ॉल्ट की संभावना बहुत कम है। और जब कॉरपोरेट बॉन्ड पर अर्जित ब्याज नगर निगम के बॉन्ड के समान कर-मुक्त स्थिति को साझा नहीं करता है, तो कम आयकर ब्रैकेट्स में उच्च दरों के साथ कॉरपोरेट बॉन्ड में निवेश करना बेहतर हो सकता है।.

यदि आप एक प्रकार के निवेशक हैं जो सामाजिक प्रभाव बनाने के लिए प्रतिबद्ध हैं, तो आप अपने पैसे को नगरपालिका बांड में डालने के लिए इच्छुक हो सकते हैं, क्योंकि उनका उपयोग अक्सर सार्वजनिक परियोजनाओं को निधि देने के लिए किया जाता है जो समुदायों और जीवन को बेहतर बनाते हैं। दूसरी ओर, अगर आपके पास निवेश करने के लिए बहुत पैसा नहीं है और आप अपने बॉन्ड को आसानी से बेचना चाहते हैं, तो कॉरपोरेट बॉन्ड एक बेहतर विकल्प हो सकता है।.

आपके निवेश पोर्टफोलियो में किस प्रकार के बांड हैं? क्या आप उनके प्रदर्शन से खुश हैं?